A fogyasztóbarát személyi kölcsön előnyei

Kiszámíthatóság, összehasonlíthatóság, gyors és egyszerű ügyintézés - ezeket az elvárásokat fogalmazta meg a Magyar Nemzeti Bank a fogyasztóbarát személyi kölcsönökkel szemben. A céljuk az volt, hogy a bankok közötti verseny ne csak a kamatfelárban, hanem a szolgáltatás minőségében, az ügyfélélményben mutatkozzon meg.

2020.11.17

A fogyasztóbarát minősítésű termékek elsőként a lakáshitelek piacán jelentek meg 2017-ben. Akkor a cél az volt, hogy a lakosságot a referenciakamathoz kötött hitelek helyett a jóval kiszámíthatóbb, 5-10 évre vagy akár a teljes futamidőre rögzített kamatozású hitelek felé tereljék. A próbálkozás sikeresnek mondható, hiszen a fogyasztóbarát hitelek állománya idén már meghaladja a 1000 milliárd forintot. Ha csak a második negyedév folyósítási adatait nézzük abban is jól látszik a fogyasztóbarát lakáshitel térnyerése, hiszen a 88 milliárdnyi folyósított lakáshitelből 64,24 milliárd forintot fogyasztóbarát lakáshitelként folyósítottak a bankok.

Mitől lesz egy hitel fogyasztóbarát?

A fogyasztóbarát hitelekkel szemben a Magyar Nemzeti Bank egységes elvárásokat fogalmazott meg:

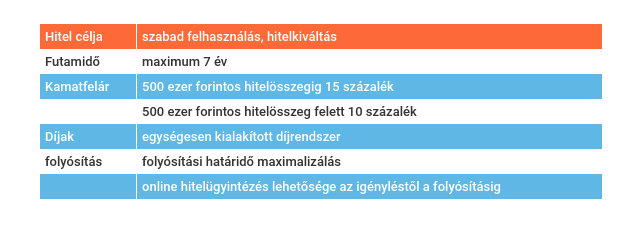

- maximalizált kamatfelár,

- kamatperiódusban rögzített vagy a futamidő végéig fixált kamat,

- egységes díjak,

- maximalizált futamidő és

- gyorsított ügyintézés.

Ezek egységesen vonatkoznak a fogyasztóbarát lakáshitelekre, illetve a várhatóan 2021 év elején induló fogyasztóbarát személyi hitel termékekre is.

Mi várható a személyi kölcsönök terén?

Az alábbi táblázatban összefoglaltuk, milyen feltételeknek kell majd megfelelniük a minősített fogyasztóbarát személyi hiteleknek.

Új kihívások: teljes körű online igénylés

Bár néhány banknál most is van lehetőség online személyi kölcsön igénylésre, ez az opc nem minden pénzintézetnél érhető el, a minősített hitel besoroláshoz pedig ennek a feltételnek is meg kell felelni. Ez nemcsak az ügyintézést gyorsítja meg, de pénzt is spórol az igénylőnek, hiszen az online igényelt fogyasztóbarát személyi kölcsönöknél nem számítható fel folyósítási díj.

Gyorsaság: folyósítás akár 3 napon belül

Részben az online ügyintézésnek köszönhetően a cél az, hogy a hitelkérelem befogadásától számított három napon belül hozzájusson a hitelhez az igénylő. Mivel a személyi kölcsönöknél nem szükséges ingatlanfedezet vagy értékbecslés, ezért ezeknek az elbírálása nem nyújtja meg a bírálat folyamatát.

Mit várhatunk a terméktől?

Nézzük meg a fogyasztóbarát lakáshitel indulása óta eltelt időszak eredményeit. A termék megjelenése megfordította a lakáshitel állomány összetételét, vagyis a lakosságnál kintlévő jelzáloghitel állomány jelentős része több éves kamatperiódusban rögzített. Ez az mutatja, hogy sikerült egy olyan terméket létrehozni, ami elmozdította a lakosságot a kiszámíthatóság irányába. Az egységes díjaknak köszönhetően a hitelfelvétel költségei is csökkentek, ami alacsonyabb THM-eket eredményezett. A kamatfelár maximalizálása kamatban közelebb hozza egymáshoz a bankok ajánlatait, éppen ezért a bankoknak inkább a plusz szolgáltatások minőségében kell újat mutatni ahhoz, hogy megszerezzék az ügyfeleket.

Ha megnézzük a Bank360.hu minősített fogyasztóbarát lakáshitel kalkulátorban az ajánlatokat akkor jól látszik, hogy a kamatok közötti eltérés nem éri el az 1 százalékot, ezzel szembe a piaci kamatozású hiteleknél ez akár 1,5 százalék is lehet. Jól látszik, hogy a minősített termékek közelebb hozták egymáshoz a bankok ajánlatait. Ez várható a személyi kölcsönök piacán is, ahol a jelenlegi 8-9 százalékos kamat különbség várhatóan csökkenni fog a minősített hitelek megjelenésével.

Fontos a tájékozódás

Ahhoz hogy ki tudjuk választani az igényeinknek mindenben megfelelő személyi kölcsön vagy lakáshitel ajánlatot, mindenképpen célszerű egy kalkulátorban összevetni a bankoknál kínált hitel ajánlatokat. Segítségükkel könnyebben össze tudjuk hasonlítani a kamatokat, vagy éppen a hitelfelvétellel járó egyéb költségeket, ezzel pedig rövid illetve hosszú távon is pénzt spórolhatunk.